<インボイスとは「適格請求書」のこと>

売り手が、買い手に対して正確な消費税の額や適用されている税率が何パーセントなのか、といったことを伝えるもの。2023年10月から、取引においては基本的に「インボイス」の発行と保存が義務付けられる。

これを発行できる事業者として登録すると、これまで消費税の納税が免除されていた年間の売上が1000万円以下の小規模事業者も消費税の納付義務が発生する。

一方、登録しないで免除の権利を持ち続けると取引先の消費税納税額が増えることになる。

小規模事業者の負担が一気に増えないようにするために、新規登録の事業者に対する負担軽減措置などもある。福島税務署では、登録を迷っている事業者向けの個別相談会も5月から開催している。

<インボイス制度とは一体ナニ?>

まずは、消費税の流れ・納税の仕組みから見ていく。

現在、消費税は食品と新聞は8%、その他は10%の消費税がかかっている。

例えば…生花店が生産者から550円で購入した花を1100円で消費者に販売したとする。この時、生産者は生花店から受け取った550円のうち50円を消費税として国に納めている。

一方、生花店も税を納めるわけだが、この場合100円では二重に払うことになってしまう。そこで「仕入税額控除」という仕組みがとられ、売り上げ税額の100円から仕入れ税額の50円を引いた50円を国に納める形となる。

2023年10月からこの仕組みで進めるためには、インボイス制度に登録する必要がある。ただし、この製造業者や生産者が「免税事業者」だった場合、ある問題が生じるようになる。

なぜなら、免税事業者はインボイス制度に登録できないから。そもそも免税事業者は、基準となる期間について課税売上高が1000万円以下の事業者を言うのだが、実は現在 消費税が免除されている。

<インボイス制度に登録するためには?>

課税事業者になる必要がある。つまり、免除されていた消費税を国に納付する必要が出てくる。

一方で、免税事業者で居続けることもできる。ただその場合は、免税事業者が納付していない消費税を、買い手が肩代わりしなければならなくなる。

製造業者・生産者が免税事業者だった場合、これまで免除されていたが、10月からは、小売業者が払わなければならない。免税事業者と取引する企業にとっては、なかなか苦しい懐事情になりそうだ。

<打撃を受けるのは、免税事業者も…?>

課税事業者になってインボイス制度に登録すると、「消費税」の負担が増えるので必ず手取りは減る。「だったら免税のままにしよう!」といっても、買い手の負担が増えるので、取り引きを中止されてしまうかもしれない。

さらには、企業はシステム変更など手間も増えるということで、メリットを見つけにくいのが正直なのところかもしれない。

<独占禁止法上で問題になることも>

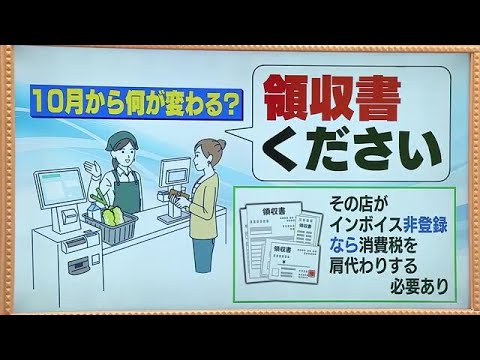

ところで、働く人なら経験したことがある「領収書ください」だが…買い物した店がインボイスに登録していない場合、消費税を会社が肩代わりする必要が出てくる。

6年間は免税事業者との取り引きをしても、全額を肩代わりしなくてよいという経過措置が設けられるのだが…福島県内企業は免税事業者との取引をどう見ているのか、帝国データバンクが調査した。「その期間は取り引きする」「期間に関わらず取引する」が合わせて約6割。一方、約4割は、対応に苦慮していることがわかった。

取引しないことに問題はないのか公正取引委員会に聞くと「免税事業者であることを理由に取引条件を見直すことは、独占禁止法上問題となるおそれがある」という。

Comments